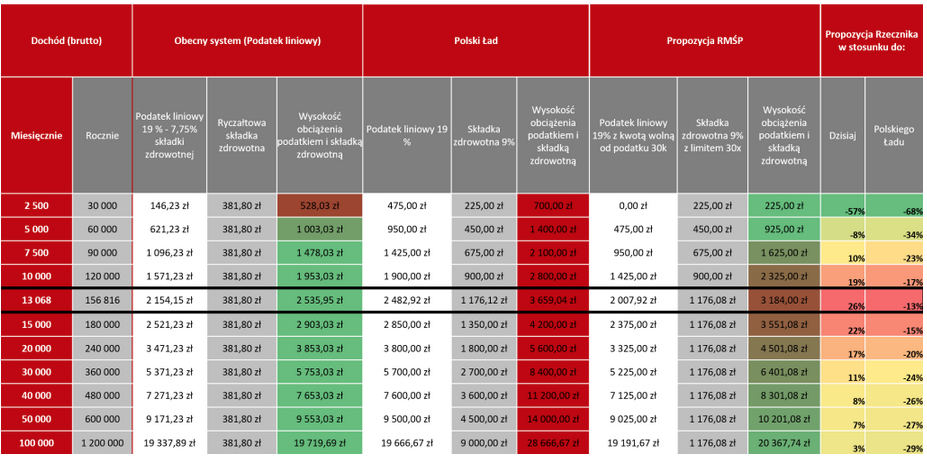

30 TYS. ZŁ KWOTY WOLNEJ OD PODATKU DLA PŁACĄCYCH PODATEK LINIOWY 19%

30 TYS. ZŁ KWOTY WOLNEJ OD PODATKU DLA PŁACĄCYCH PODATEK LINIOWY 19%

Rzecznik MŚP proponuje by umożliwić skorzystanie z kwoty wolnej do 30 000 zł przez przedsiębiorców, rozliczających się podatkiem liniowym – podobnie jak na zasadach ogólnych.

– W obecnym kształcie „Polskiego Ładu” wszyscy przedsiębiorcy, rozliczający się w taki sposób, stracą. Także ci, którzy osiągają stosunkowo niewielkie dochody. Choć formalnie ten sposób opodatkowania w PIT nie zniknie, to stanie się nieatrakcyjny. Środowisko przedsiębiorców uznaje jednolite opodatkowanie wszystkich dochodów za jedno z najcenniejszych zdobyczy legislacyjnych 30-lecia gospodarki rynkowej, dlatego bardzo mi zależy na jego utrzymaniu – wyjaśnia Adam Abramowicz, rzecznik małych i średnich przedsiębiorców.

WPROWADZENIE MAKSYMALNEJ KWOTY SKŁADKI ZDROWOTNEJ

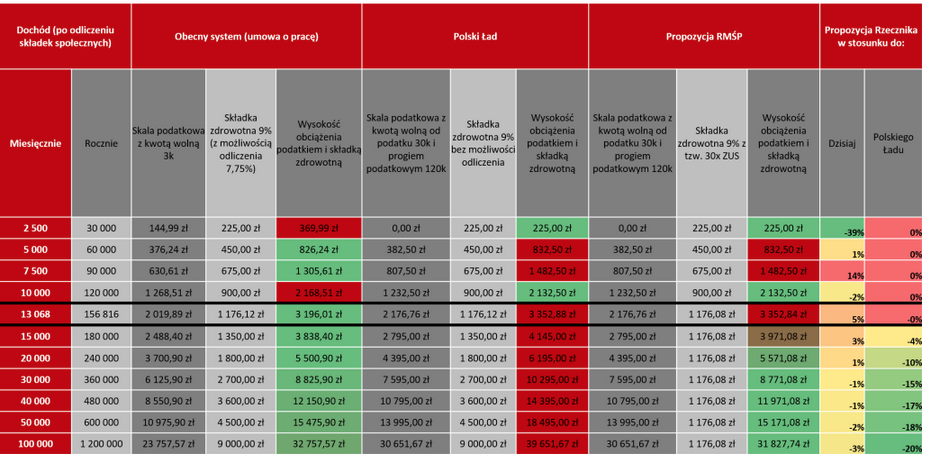

Propozycja Rzecznika MŚP zawiera również rozwiązania, które mają częściowo zniwelować niekorzystne zmiany dla przedsiębiorców, wynikające z „Polskiego Ładu”. Rządowy plan wprowadza składkę zdrowotną stanowiącą 9% dochodu przedsiębiorcy. Adam Abramowicz postuluje, aby uzupełnić ją o barierę od której składka ta nie będzie już podwyższana. Rozwiązanie to nawiązuje do stosowanego dziś limitu 30-krotności przy ubezpieczeniach społecznych.

– Przy uwzględnieniu mojego rozwiązania osoby prowadzące działalność gospodarczą nie zapłaciłby składki zdrowotnej wyższej niż średniomiesięcznie 1 176,08 zł. Zwrócę się do Ministra Finansów o wyliczenie kosztów tych propozycji – zaznacza Adam Abramowicz, rzecznik małych i średnich przedsiębiorców.

– Popieram propozycję Rzecznika MŚP dotyczącą zmiany w sposobie naliczania składki zdrowotnej z 9%, na ustanowienie górnego limitu poboru, określającego maksymalną kwotę podstawy wymiaru składki zdrowotnej, jako 30-ktotności prognozowanego przeciętnego wynagrodzenia w gospodarce. Byłoby to rozwiązanie analogiczne z funkcjonującym limitem wymiaru składek na ubezpieczenie emerytalne i rentowe, jakie funkcjonuje obecnie w ZUS. Takie rozwiązanie byłoby jednocześnie poparciem reformy składki zdrowotnej zaproponowanej w Polskim Ładzie i nie dyskryminującym zwłaszcza dla 700 tysięcy przedsiębiorców na podatku liniowym PIT, którzy w dużej mierze tworzą polskie PKB, kreując miejsca pracy, wydajność i innowacyjność – mówi prof. dr hab. Konrad Raczkowski, Społeczna Akademia Nauk.

– Chcę rozpocząć także dyskusję nad rozwiązaniami, które miałby zrekompensować ubytki budżetowe z nimi związane. Przypominam o postulacie zastąpienia podatku dochodowego CIT podatkiem przychodowym oraz pragnę przedstawić nową propozycję podatku od przychodu spółek niemających rezydencji w Polsce, a osiągających przychód w Polsce – na wzór podatku cyfrowego – dodał Adam Abramowicz.

W przypadku dochodu 100 tys. zł miesięcznie wzięto w wyliczeniach pod uwagę tzw. daninę solidarnościową (4%)

W przypadku dochodu 100 tys. zł miesięcznie wzięto w wyliczeniach pod uwagę tzw. daninę solidarnością (4%)

ZASTĄPIENIE PODATKU DOCHODOWEGO CIT PODATKIEM PRZYCHODOWYM

Adam Abramowicz proponuje zmianę podstawy opodatkowania z dochodu na przychód z równoczesnym obniżeniem stawki opodatkowania do wartości od 0,5% do 1,5%. Podatek dotyczyłby przedsiębiorstw posiadających status osób prawnych. W przypadku zastosowania 1,5 % stawki nastąpiłby wzrost przychodów z CIT o około 40 mld zł.

– Z wielką radością odnajduję propozycję Rzecznika MŚP zamiany podatku dochodowego CIT na podatek przychodowy. Jest to podatek, który w moim środowisku został opracowany już kilkanaście lat temu. Wprowadzenie tych zmian miałoby doniosłe znaczenie, dlatego że jest to podatek bardzo prosty, bardzo przyjazny, tani w poborze i wyrównuje szanse między polskimi przedsiębiorcami, a wielkimi korporacjami międzynarodowymi, które w większości nie płacą tego podatku w Polsce. Dodatkowo podatek ten uwalnia przedsiębiorców od niekwantyfikowalnego ryzyka politycznego, prawnego i finansowego, z tego względu że eliminuje pojęcie kosztów uzyskania przychodu. Zatem przedsiębiorcy, po wprowadzeniu tego podatku, mogliby się skoncentrować wyłącznie na generowaniu wartości dodanej, czyli pomnażaniu swoich zysków oraz majątku, i nie musieliby prowadzić gry operacyjnej z urzędami skarbowymi. Dlatego w tym zakresie popieramy jednoznacznie stanowisko Rzecznika MŚP – zaznaczył Ireneusz Jabłoński, Centrum im. Adama Smitha.

PODATEK OD PRZYCHODU SPÓŁEK NIEMAJĄCYCH REZYDENCJI W POLSCE, A OSIĄGAJĄCYCH PRZYCHÓD W POLSCE

Rzecznik MŚP przedstawia również propozycję podatku przychodowego dla korporacji zagranicznych uzyskujących dochody na terenie Polski (nie tylko z działalności cyfrowej, ale także np. działalności wysyłkowej). Takowe spółki musiałyby powołać specjalnego przedstawiciela podatkowego oraz dokonywać wszystkich transakcji na rachunku bankowym w Polsce. Stawka podatku zostałaby utrzymana w granicach 0,5 – 1,5 % przychodu, co (w zależności od szacunków) zagwarantowałoby wpływy na poziomie min. 3-5 mld zł rocznie.

– Sprawiedliwość podatkowa to także sprawiedliwość w aspekcie międzynarodowym. Podmioty, które sprzedają na rynku polskim różnego rodzaju usługi i towary powinny również płacić podatki dochodowe lub podatki przychodowe w Polsce. To dotyczy przede wszystkim transakcji cyfrowych, dokonywanych w obrocie elektronicznym przez takie podmioty jak np. Google czy Amazon, i te transakcje powinny być opodatkowane u źródła, czyli tam gdzie powstaje przychód – czyli w Polsce. Debata na ten temat toczyła się już wiele lat, ale w tej chwili (także w kontekście ustaleń szczytu G7) widać, że istnieje wola polityczna opodatkowania koncernów międzynarodowych, które nie płacą lub płacą bardzo niskie podatki dochodowe. Z tym tylko, że nie podatkiem dochodowym, a podatkiem przychodowym, wtedy bowiem łatwiej jest ustalić podstawę opodatkowania i nałożyć obowiązek zapłacenia tego podatku w Polsce. Wpływy z tak określonego podatku przychodowego od transakcji dokonywanych na terenie Rzeczypospolitej Polskiej były różnie szacowane, ale zwykle mówiono tutaj o co najmniej kilku miliardach złotych – powiedział prof. Adam Mariański, przewodniczący Krajowej Rady Doradców Podatkowych, przewodniczący Komisji Podatkowej Business Centre Club.

źródło: https://rzecznikmsp.gov.pl/23-06-21-rzecznik-msp-zmiany-polski-lad/