Z dniem 1 stycznia 2025 roku wejdą w życie nowe przepisy ustawy o CIT, które wprowadzą dodatkowe obowiązki dla wybranych podmiotów, w tym spółek należących do podatkowej grupy kapitałowej. Firmy będą zobowiązane do prowadzenia ksiąg rachunkowych z użyciem programów komputerowych, a te będą musiały być przesyłane do odpowiednich organów skarbowych w formie elektronicznej, z zachowaniem ustalonej struktury logicznej.

Z dniem 1 stycznia 2025 roku wejdą w życie nowe przepisy ustawy o CIT, które wprowadzą dodatkowe obowiązki dla wybranych podmiotów, w tym spółek należących do podatkowej grupy kapitałowej. Firmy będą zobowiązane do prowadzenia ksiąg rachunkowych z użyciem programów komputerowych, a te będą musiały być przesyłane do odpowiednich organów skarbowych w formie elektronicznej, z zachowaniem ustalonej struktury logicznej.

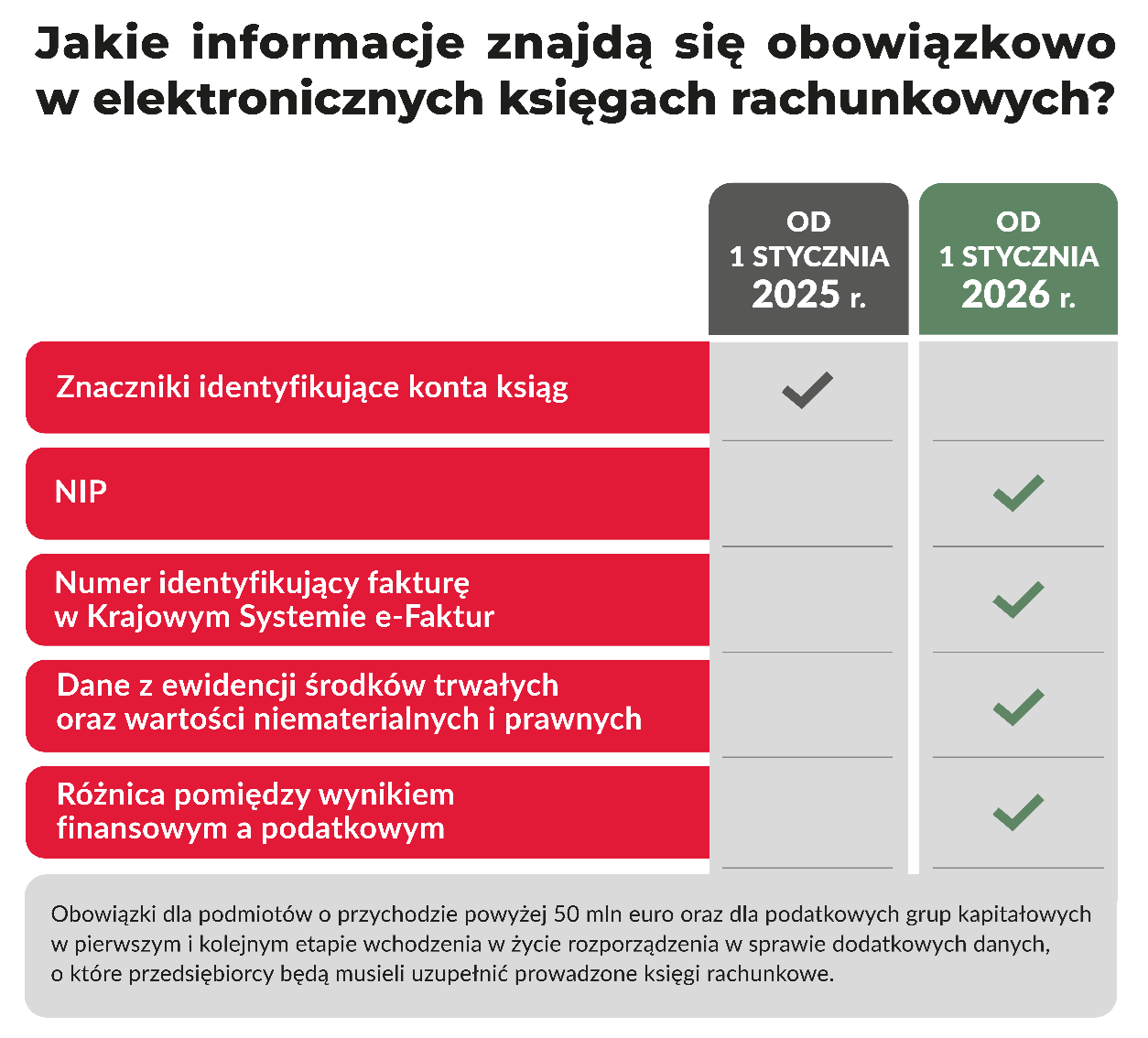

Przepisy wprowadzane stopniowo

Przepisy te będą wprowadzane stopniowo dla różnych grup podatników. Firmy będą musiały pierwszy raz złożyć struktury logiczne JPK_KR_PD w marcu 2026 roku, do końca terminu na składanie zeznań podatkowych za rok 2025. Obowiązkowe dostosowanie wewnętrznych systemów finansowo-księgowych będzie musiało być zakończone do 1 stycznia 2025 roku. Rozporządzenie określi również, jakie dodatkowe dane powinny być zawarte w księgach rachunkowych.

Z obowiązku na początku 2025 roku zwolnione będą jedynie konkretne grupy podatników, w tym:

- podatnicy CIT, których przychody w poprzednim roku przekroczyły 50 milionów euro,

- podatkowe grupy kapitałowe.

Dla tych grup, od 1 stycznia 2025 r., wymagana będzie jedynie obecność znaczników identyfikujących konta księgowe. Pełne wymagania dotyczące identyfikacji kontrahentów oraz faktur w Krajowym Systemie e-Faktur staną się obowiązkowe dopiero od 1 stycznia 2026 r.

W kolejnych latach nowe obostrzenia obejmą także inne grupy podatników, które będą zobowiązane do dostosowania swoich ksiąg rachunkowych do nowych regulacji od 2026 i 2027 roku.

Uwzględnione postulaty rynku

Ministerstwo Finansów, odpowiadając na potrzeby przedsiębiorców, wprowadziło rozwiązania mające na celu uproszczenie obowiązków związanych z księgowością. Wśród decyzji znajduje się wyłączenie z obowiązku przekazywania numeru NIP dla określonych rodzajów zdarzeń w przypadku podmiotów, takich jak banki czy firmy telekomunikacyjne. Dodatkowe dane nie będą obejmowały środków trwałych nabytych przed 1 stycznia 2025 roku, z wyjątkiem daty ich wykreślenia z ewidencji.

Nowe struktury logiczne

Opublikowane struktury ksiąg rachunkowych nawiązują do aktualnie funkcjonujących zasad JPK_KR i uwzględniają uwagi zgłoszone w trakcie konsultacji, takie jak podział na osobne struktury dla ksiąg rachunkowych oraz ewidencji środków trwałych, a także możliwość podziału generowanej struktury na mniejsze okresy.

Obowiązek korzystania z programów komputerowych do prowadzenia ksiąg oraz przesyłania ich do urzędu skarbowego w ustrukturyzowanej formie nie wpłynie na dotychczasowe zasady składania deklaracji CIT.

Dodatkowe materiały informacyjne

Ministerstwo Finansów udostępniło również broszury informacyjne dotyczące struktur JPK_KR_PD i JPK_ŚT_KR, które opisują zawartość i elementy struktury logicznej. Można je znaleźć pod adresem: https://www.gov.pl/web/kas/struktury-jpk-w-podatkach-dochodowych.

Zapytania i wsparcie

Na stronie podatki.gov.pl uruchomiono również sekcję z pytaniami i odpowiedziami na temat nowych struktur księgowych, a w razie dalszych wątpliwości można kontaktować się bezpośrednio z ekspertami Ministerstwa Finansów pod adresem e-mail: Ten adres pocztowy jest chroniony przed spamowaniem. Aby go zobaczyć, konieczne jest włączenie w przeglądarce obsługi JavaScript..

*Wyłączenie obowiązku przekazywania za 2025 danych z ewidencji środków trwałych oraz wartości niematerialnych i prawnych nastąpi w drodze odrębnego od wskazanego na wstępie rozporządzenia aktu prawnego.

Pobierz najnowszy numer Monitora CDK, w którym znajdziesz ten i wiele innych ciekawych artykułów. Miesięcznik w formie pdf znajdziesz TUTAJ

Poznaj najbliższe szkolenia z zakresu podatków

| Temat | Start | Forma | |

|---|---|---|---|

| Przegląd podatkowy 2026/2027 - VAT, CIT, PIT | 26 czerwca 2026 | On-line | |

| Weekendowy kurs na specjalistę ds. księgowości i podatków (7 dni, 35 godzin) | 27 czerwca 2026 | On-line | |

| Rozliczanie VAT w transakcjach wspólnotowych - WNT, WDT, transakcje trójstronne, WSTO, OSS i IOSS | 29 czerwca 2026 | On-line | |

| Akademia Fakturowania 2026, w tym obowiązkowy system KSEF od 2026r i zmiany w JPK_VAT od 1 lutego 2026 oraz planowane zmiany w VAT od 1 października 2026 | 29 czerwca 2026 | On-line | |

| Akademia środków trwałych - 2 dniowe warsztaty | 29 czerwca 2026 | On-line |