Okres przejściowy stosowania mechanizmu ma potrwać do końca 2025 roku, jednak już pod koniec 2023 niektóre sektory musiały raportować niektóre towary objęte CBAM, jeszcze bez uiszczania opłat. Warto wykorzystać ten czas, aby wdrożyć odpowiednie procedury i zoptymalizować przyszłe wydatki poniesione na sprawozdawczość, jak też opłaty związane bezpośrednio z nowym podatkiem.

Kto ma raportować CBAM?

O obowiązku sprawozdawczym w okresie przejściowym poinformują organy celne. Mechanizmem zostaną objęciprzede wszystkim importerzy i przedstawiciele celni z sektorów unijnych uznanych za narażone na ryzyko ucieczki emisji wymienieni w decyzji delegowanej Komisji (UE) 2019/708 z dnia 15 lutego 2019 r. uzupełniającej dyrektywę 2003/87/WE Parlamentu Europejskiego i Rady w zakresie wskazania sektorów i podsektorów uznanych za narażone na ryzyko ucieczki emisji w okresie 2021–2030 (Dz.U. L 120 z 8.5.2019, s. 20). Są to przede wszystkim sektory, które produkują emisje skumulowane – pośrednie i bezpośrednie, a więc sektory żelaza i stali, rafinerii, cementu, aluminium, podstawowych chemikaliów organicznych, wodoru i nawozów, przy czym na ten moment wyklucza się tu chemikalia organiczne oraz produkty rafineryjne ze względu na ograniczenia techniczne, które w momencie przyjmowania niniejszego rozporządzenia nie pozwalają dokładnie określić emisji wbudowanych związanych z towarami z tych sektorów.

CBAM nie będzie stosowany także dla:

- dóbr przewożonych przez podróżnych z krajów trzecich w bagażu osobistym, o ile wartość rzeczywista tychże nie przekroczy 150 euro,

- dóbr importowanych, jeśli wartość przesyłki nie przekroczy wymienionej wyżej kwoty,

- towarów przewożonych lub importowanych, służących działaniom militarnym państw UE.

Co ma być raportowane?

Sprawozdania obejmują:

- całkowitą ilość każdego rodzaju towarów,

- rzeczywisty całkowity poziom emisji wbudowanych i całkowite emisje pośrednie,

- opłatę emisyjną należną w państwie pochodzenia za emisje wbudowane w towary przywożone.

Bezpośrednie i pośrednie emisje

Rozporządzenie wskazuje, aby na pierwszy ogień w sprawozdawczości wziąć te towary, które emitują gazy cieplarniane bezpośrednio. CBAM ma obejmować również emisje pośrednie, ale rekomenduje się, że mogą być one raportowane po wdrożeniu obliczeń dotyczących emisji bezpośrednich. Emisje pośrednie wynikają z wytwarzania energii elektrycznej wykorzystywanej do produkcji towarów, do których niniejsze rozporządzenie ma zastosowanie. Z kolei emisje wbudowane to lość emisji gazów cieplarnianych (GHG) uwolniona w procesie produkcji danego wyrobu. Emisja ta obejmuje zarówno emisje bezpośrednie, jak i pośrednie.

Jak obliczać emisje wbudowane w okresie przejściowym?

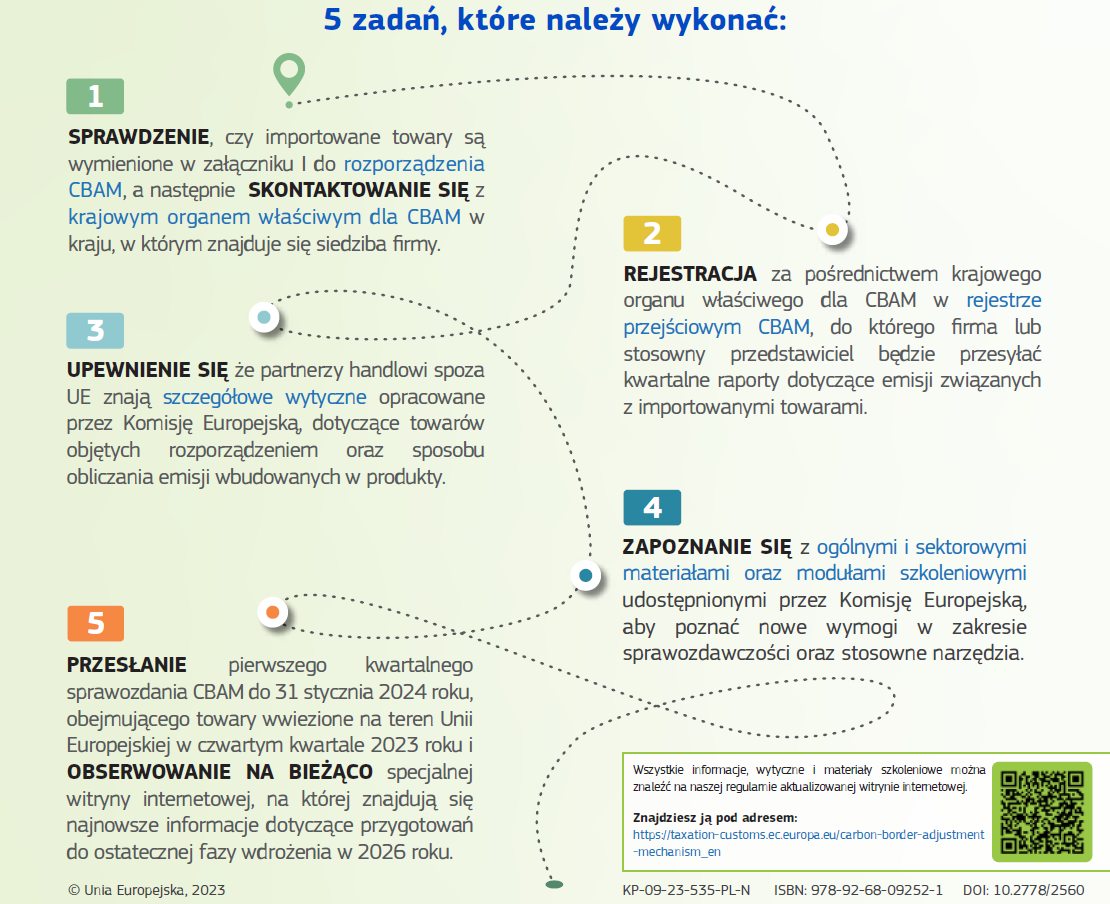

Rozporządzenie wykonawcze 2023/1773 daje pewną elastyczność, jeśli chodzi o wartości stosowane do obliczania emisji wbudowanych. W pierwszym roku wdrażania instrumentu importerzy będą mieli do wyboru trzy sposoby raportowania to znaczy (1) pełne raportowanie według nowej metodologii (metoda UE); (2) sprawozdawczość w oparciu o równoważne systemy krajowe państw trzecich; oraz (3) sprawozdawczość w oparciu o wartości domyślne, które Komisja Europejska opublikuje i które będą dostępne m.in. w rejestrze przejściowym CBAM . Od 1 stycznia 2025 r. akceptowana będzie wyłącznie metoda unijna.

Kiedy należy składać sprawozdania?

Sprawozdania są kwartalne. Pierwsze sprawozdanie należy złożyć do 31 stycznia 2024 r. dla towarów przywiezionych w czwartym kwartale 2023 r. Ostatnie sprawozdanie należy złożyć do 31 stycznia 2026 r. dla do towarów przywiezionych w czwartym kwartale 2025 r.

Kto jest w Polsce organem właściwym dla CBAM?

Każde państwo członkowskie UE wyznacza organ właściwy, który będzie pełnił funkcje i obowiązki określone w rozporządzeniu (UE) 2023/956. Funkcje organu właściwego dla CBAM w Polsce pełni Krajowy Ośrodek Bilansowania i Zarządzania Emisjami (https://www.kobize.pl/). Zadaniem organu właściwego będzie m.in. wsparcie Komisji Europejskiej w weryfikacji sprawozdań składanych przez importerów lub pośrednich przedstawicieli celnych.

PCDK oferuje kompleksowe wsparcie w problematyce CBAM (Carbon Border Adjustment Mechanism), od przeszkolenia personelu, przez wsparcie w budowaniu odpowiednich procedur, po stworzenie raportu i wsparcie w jego regularnym przygotowaniu. Zapraszamy do kontaktu

Poznaj najbliższe szkolenia z zakresu ESG

| Temat | Start | Forma | |

|---|---|---|---|

| Szczegółowe omówienie ESRS w zakresie S – social (społeczeństwo) | 30 kwietnia 2025 | On-line | |

| EUDR – nowe rozporządzenie UE dotyczące zrównoważonej gospodarki leśnej | 8 maja 2025 | On-line | |

| EUDR – nowe rozporządzenie UE dotyczące zrównoważonej gospodarki leśnej | 28 maja 2025 | On-line | |

| Raportowanie niefinansowe ESG wg najnowszych zmian wynikających z Pakietu Omnibus KE oraz Ustawy o Rachunkowości | 29 maja 2025 | On-line | |

| Certyfikowany kurs zrównoważonego rozwoju - od podstaw do poziomu zaawansowanego (7 dni) | 29 maja 2025 | On-line |